17 May Alustava ettevõtte raamatupidamine – aktiva, passiva, bilanss

Ettevõtte asutamine on vastutusrikas samm. Selgitame raamatupidamise põhimõisteid aktiva, passiva ja bilanss. Seda selleks, et tulla toime uues keskkonnas, kus lisaks ärijuhile leiad end ühtäkki ka raamatupidaja, juristi ja büroojuhi rollist.

Alustava ettevõtte raamatupidamine lisaks ajakulule on ka vastutusrikas ja üksainus viga võib saada saatuslikuks.

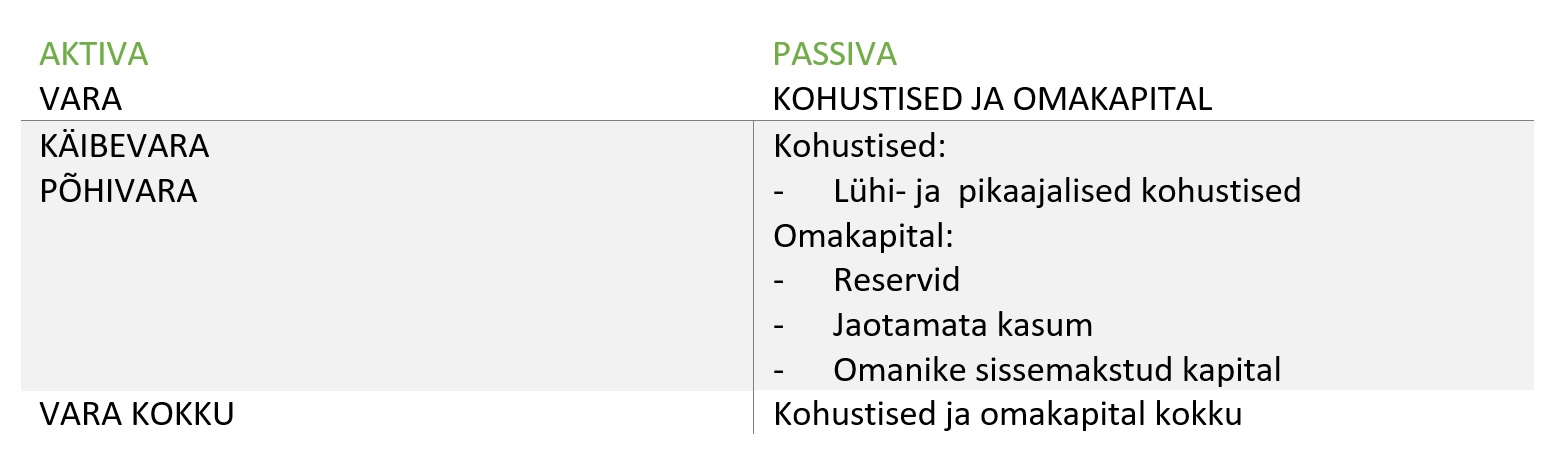

Raamatupidamisaruanne kajastab ettevõtte majandustegevuse põhitulemusi. Olulisim raamatupidamisaruanne on bilanss. Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga ettevõtte vara (aktiva), kohustisi ja omakapitali (passiva) rahalises väärtuses.

Bilanss näitab ettevõtte finantsseisundit ehk tegemist on seisundiaruandega. Tavapäraselt koostatakse see aasta, kvartali või kuu lõpu seisuga. Sealjuures on raamatupidamisprogrammis olemas pidev ülevaade ettevõtte finantsseisundist (alates ettevõtte käivitamisest) ning seda võib jälgida kasvõi igapäevaselt.

Bilansiaruanne koosneb kahepoolsest tabelist. Vasakul näidatakse varasid (aktiva) ja paremal pool on varade tekkeallikad (passiva). Aktivas on konto saldo alati deebetis ja passivas kreeditis.

Bilanss on alati tasakaalus!

Teisisõnu aktiva ja passiva on alati võrdsed. Loogika on tegelikult lihtne – kui ettevõte teeb tehingu, siis see muutub. Bilansi välja arvutamine aitab hinnata teatud perioodi finantstulemusi – kasumit ja kahjumit. Sellest põhimõttest joonistub välja ka bilansipõhivalem. Vara on alati võrdne kohustiste ja omakapitali summaga. Sellest tulenevalt:

VARA = KOHUSTISED + OMAKAPITAL

OMAKAPITAL = VARA – KOHUSTISED

KOHUSTISED = VARA – OMAKAPITAL

Bilansi muutusel on neli võimalust:

Vähenevad vara ja katteallikad → väheneb bilanss

Näiteks: Pangale laenu tagasi makstes jääb raha vähemaks. Samal ajal vähenevad ka kohustused. Võlg kaob, aga ka kohustused. Väheneb kogu bilansi passivapool.

Aktiva ja passiva suurenevad samaväärses summas

Suurenevad vara ja katteallikad → suureneb bilanss

Näiteks: Vastupidiselt eelmisele näitele võtame pangast laenu. Kui ühelt poolt suureneb panga salto, siis teiselt poolt suureneb ka kohustuste rida. Sellise tehinguga suureneb bilanss.

Tehing kajastub ainult aktivas

Toimub varade ümberpaigutumine → bilanss ei muutu

Näiteks: Ettevõte soetas endale tööriistad. Selle käigus kirje „raha“ vähenes, samal ajal kirje „töövahendid“ suurenes. Teisisõnu toimus muutus ainult bilansi aktiva struktuuris.

Tehing kajastub ainult passivas

Vara katteallikate ümberpaiknemine → bilanss ei muutu

Näiteks: Pikaajalise laenu osa suunatakse lühiajaliseks laenuks.

Muutus toimub ainult passivas.